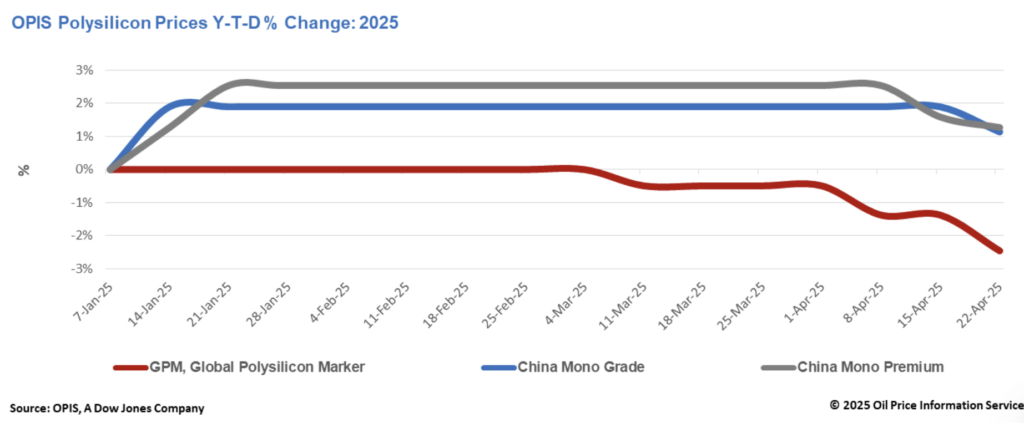

O Global Polysilicon Marker (GPM), a referência OPIS para polissilício produzido fora da China, foi avaliado em US$ 19,860/kg ou US$ 0,042/W esta semana, refletindo um declínio de 1,10% com base nas indicações de compra e venda relatadas.

O pessimismo predominante no mercado global de polissilício continua a se intensificar, com as condições atuais ainda favorecendo os compradores até certo ponto, permitindo-lhes manter um certo grau de alavancagem nas negociações.

Os compradores — particularmente aqueles vinculados a acordos de longo prazo — estão mostrando uma inclinação mais forte para pressionar por reduções de preços, uma tendência amplamente atribuída por especialistas do setor ao impacto do aumento das tarifas sobre os produtos finais exportados para os EUA.

Apesar dessa pressão sobre os preços de longo prazo, pequenos volumes de transações à vista fora desses acordos continuam a surgir. De acordo com fontes comerciais, os preços mais baixos nesses negócios continuam tendendo para baixo. Os participantes do mercado acreditam que essas compras à vista refletem o planejamento estratégico de certos compradores. À luz das crescentes restrições dos EUA a produtos que contêm componentes chineses, esses compradores estão garantindo proativamente materiais de baixo custo e diversificando suas cadeias de suprimentos para mitigar os riscos potenciais representados por medidas comerciais mais rígidas.

Ao contrário da especulação anterior do mercado, a suspensão de três meses das tarifas recíprocas pelos EUA até agora não conseguiu estimular significativamente a produção de wafer no Sudeste Asiático. Consequentemente, o aumento antecipado de curto prazo na demanda global de polissilício não se materializou. De acordo com um grande fabricante integrado, os atuais níveis de produção de wafer no Sudeste Asiático são suficientes para suportar a produção limitada de células solares atualmente elegíveis para exportação para os EUA – uma produção que permanece concentrada em apenas alguns países.

O China Mono Grade, avaliação da OPIS para os preços do polissilício monograu no país, caiu 0,74% esta semana para CNY 33,375 (US$ 4,57)/kg, equivalente a CNY 0,070/W. Da mesma forma, o China Mono Premium, avaliação de preço da OPIS para polissilício monograu usado na produção de lingotes tipo N, caiu 0,31% semana a semana para CNY 39,875/kg, ou CNY 0,084/W. Essa redução de preço é atribuída principalmente ao enfraquecimento da demanda downstream e ao problema contínuo de excesso de oferta.

O volume atual de transações de polissilício permanece muito baixo, e os participantes do mercado antecipam que as transações de polissilício em grande escala podem não ser retomadas até o final de maio. Isso se deve principalmente ao fato de que, com base nas taxas operacionais atuais do wafer, os estoques de polissilício existentes mantidos pelos fabricantes de wafer são suficientes para sustentar a produção por mais de um mês.

Os principais fabricantes de polissilício planejam manter suas baixas taxas operacionais atuais em cerca de 40%. De acordo com fontes do mercado, espera-se que a produção aumente nas regiões de Sichuan e Yunnan durante a próxima estação chuvosa, o que traz descontos significativos nos preços da eletricidade. No entanto, para evitar um aumento substancial da produção global, os fabricantes efetuarão simultaneamente a manutenção em instalações situadas em regiões dependentes da energia térmica, gerindo assim cuidadosamente os níveis totais de produção.

O pessimismo mais amplo em torno da demanda do mercado em 2025 agora está exercendo pressão descendente sobre o mercado futuro de polissilício da China. De acordo com dados divulgados pela Bolsa de Futuros de Guangzhou em 21 de abril, os preços futuros das entregas de polissilício de junho de 2025 a abril de 2026 caíram abaixo de CNY 40/kg. O preço de liquidação mais alto, para entrega em junho de 2025, ficou em CNY 37,89/kg, uma queda de 15,39% em relação ao pico de 17 de janeiro de CNY 44,78/kg. Esse preço também representa um desconto de 4,98% em comparação com o último preço à vista avaliado pela OPIS esta semana.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o Relatório Semanal OPIS APAC Solar.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.