A cadeia de suprimentos de módulos fotovoltaicos está passando por uma transformação em 2024, marcada por excesso de oferta, incerteza política e preços baixos que afetam a expansão da capacidade de fabricação e as taxas de utilização da fábrica.

O excesso de oferta tem sido fundamental para a cadeia de suprimentos solar desde o segundo trimestre de 2023, mas há sinais de que a tendência está mudando. Em 2024, a cadeia de suprimentos sofreu uma desaceleração. Os esforços de racionalização na China visam controlar a expansão das empresas e aumentar as barreiras à entrada no setor. Desde junho de 2024, os planos de expansão foram adiados ou encerrados. O Ministério da Indústria e Tecnologia da Informação da China apresentou uma revisão da política de Condições Normativas da Indústria de Manufatura Fotovoltaica para consulta pública no início de julho de 2024. A revisão incentiva as empresas a reduzirem a expansão da capacidade e a focarem na inovação e redução de custos, promovendo o desenvolvimento sustentável.

No mercado atual, prever falências chinesas ou saídas da indústria no nível do módulo é um desafio. Os desafios financeiros restringem os planos de expansão de capacidade, mas não se traduzem automaticamente em saídas de mercado e consolidação. A indústria cresceu mais de dez vezes desde o último ciclo de excesso de oferta, mais de 10 anos antes de 2024. A indústria solar é altamente concentrada, tornando a consolidação cada vez mais complexa. Desde o primeiro trimestre de 2024, no entanto, houve uma diminuição notável nas taxas de utilização da capacidade global de fabricação fotovoltaica. A menor utilização é atribuída ao crescimento limitado da demanda e aos altos níveis de estoque, levando a um excedente de mercado.

O enfraquecimento da economia doméstica na China significa que é um desafio sustentar uma cadeia de suprimentos doméstica superdimensionada. Desde 2014, um aumento de 20 vezes nas instalações solares na China apoiou os planos agressivos de expansão dos fabricantes. O crescimento exponencial da demanda na China parece ter se curvado, no entanto.

Nesse contexto, os principais fornecedores estão sendo forçados a ajustar sua estratégia e interromper os planos de expansão da capacidade de produção em resposta às condições econômicas mais difíceis. Além disso, o crescimento da instalação solar na China está desacelerando, representando uma ameaça à orientação anual de remessa de módulos emitida pelos principais fornecedores sob os atuais cenários de demanda gerenciados pela S&P Global Commodity Insights.

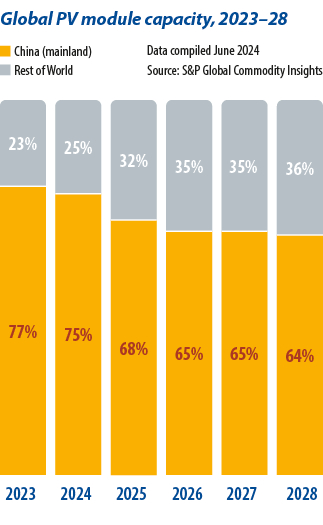

O domínio da China na fabricação de energia fotovoltaica provavelmente enfrentará sua desaceleração mais severa até o momento. Espera-se que o segundo semestre de 2024 veja um declínio na capacidade de fabricação de energia fotovoltaica da China devido ao excesso de oferta e perdas contínuas. No entanto, os cancelamentos de fabricação e a capacidade ociosa na China não estão se traduzindo imediatamente em nova capacidade em outras regiões – muito pelo contrário.

Planos futuros

O futuro da fabricação de células e módulos solares no Sudeste Asiático depende da próxima determinação preliminar de direitos antidumping e compensatórios do Departamento de Comércio dos EUA. A maioria dos fornecedores chineses de energia solar com capacidade de produção nos quatro países do Sudeste Asiático sob investigação (Camboja, Malásia, Tailândia e Vietnã) parou de enviar para os Estados Unidos devido ao risco elevado de tarifas retroativas aplicadas a seus produtos.

As fábricas fotovoltaicas nesses países reduziram significativamente as taxas de utilização e até fecharam antes da determinação preliminar, que era esperada para julho de 2024, mas não havia sido divulgada no momento da publicação. Se as tarifas impostas se revelarem financeiramente inviáveis para continuar as exportações de células ou módulos para os Estados Unidos, isso deixaria a capacidade de fabricação mais significativa fora da China subutilizada no segundo semestre do ano: até 100 GW de capacidade de produção anual de células e módulos ociosos.

Os efeitos sobre a China do onshoring em andamento nos Estados Unidos e na Índia também são cada vez mais incertos. Um aumento previsto na capacidade de produção de módulos na Índia e nos Estados Unidos é impulsionado por iniciativas e incentivos governamentais que impulsionam a produção doméstica na indústria solar, como o esquema de incentivos vinculados à produção da Índia e a Lei de Redução da Inflação dos EUA (IRA).

No caso dos Estados Unidos, investidores e fabricantes enfrentam uma incerteza sem precedentes devido à próxima eleição presidencial, em novembro de 2024, bem como aos recentes desenvolvimentos nos tribunais, principalmente a desfaçatização da doutrina de longa data da Suprema Corte dos EUA conhecida como “a deferência da Chevron”. Tais decisões abrem novos caminhos para contestar quaisquer ações regulatórias federais que possam permitir a implantação de capital vinculado a projetos que se beneficiam da lei e podem se estender para desafiar diferentes aspectos do IRA, gerando grande incerteza para os investidores.

Além da incerteza política, também permanecem dúvidas sobre a dependência factual dos mercados solar dos EUA e da Índia de produtos, tecnologia e equipamentos chineses necessários para lançar uma cadeia de suprimentos doméstica, pois há lacunas significativas entre a capacidade de produção de módulos e a capacidade local para outros nós e materiais na cadeia de suprimentos fotovoltaica.

O atual cenário de excesso de oferta apresenta desafios para o aumento dos preços dos módulos. Com margens baixas ou negativas esperadas a partir do terceiro trimestre de 2024 e espaço limitado para mais cortes nos custos de produção, os fabricantes estão em uma situação difícil. A indústria prevê um ciclo equilibrado de oferta e demanda somente após 2025, o que pode proporcionar alívio aos fabricantes ainda ativos no mercado nessa fase. Até lá, fabricantes, formuladores de políticas e partes interessadas do setor devem enfrentar esses desafios com cuidado para garantir o crescimento sustentável da indústria fotovoltaica global e se preparar para o próximo ciclo.

Sobre a autora:

Edurne Zoco é diretora executiva do grupo de Tecnologia de Energia Limpa da S&P Commodity Insights. Ela lidera pesquisas em energia solar, cadeias de suprimentos e sequestro de carbono. Ela está envolvida no setor fotovoltaico há mais de uma década e escreveu modelos de detalhamento de custos, relatórios de benchmarking de empresas, previsões de preços, análise da cadeia de suprimentos e perspectivas tecnológicas.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.